INFORME DE ECONOMIA E ATOS MINERÁRIOS

Fonte: Companhia Baiana de Pesquisa Mineral – CBPM Autor(es): Hélio Gamalho/Cláudio Rosato

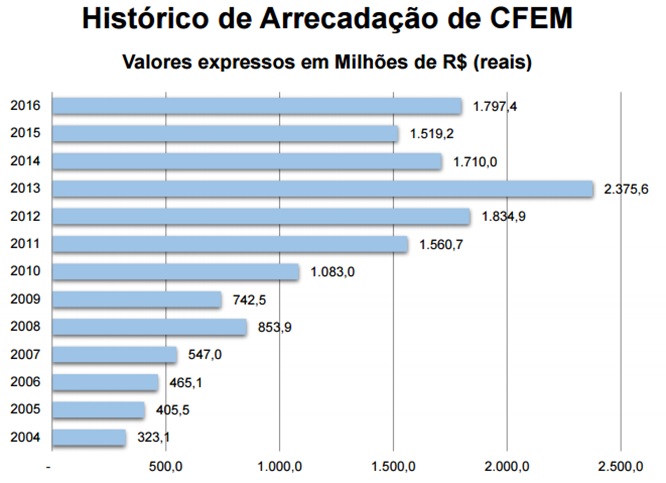

Os resultados nacionais da mineração em 2016, até setembro, mostram um incremento de 33,7% na CFEM, um resultado bastante animador para o difícil período que vivenciado no país e na mineração, em que pese ter sido obtido, aparentemente, também com a cobrança de impostos em atraso pelo DNPM. Tais resultados, ainda ancorados na mineração de ferro (principalmente), bauxita, cobre, ouro e manganês no país, porém, não se reproduzem na Bahia, que experimenta uma queda de 12% na CFEM, no mesmo período em comparação a 2015. Na Bahia as dificuldades com as baixas cotações das commodities são as mesmas de todo o Brasil, porém há algumas particularidades que influenciam no baixo desempenho da mineração baiana. A paralização das operações da Mineração Caraíba, sem a contribuição da CFEM em 2016, e da Mirabela, com queda de 58% até setembro, aliada à menor arrecadação da cromita, contribuem decisivamente para este baixo resultado, que não foi maior, pelos excelentes desempenhos nas comercializações do ouro, em Jacobina e Barrocas; do vanádio, em Maracás e da água mineral, em Dias D´Ávila, bem como com a magnesita, em Brumado. As perspectivas de melhores horizontes, porém, existem, apesar das incertezas da economia nacional e do comportamento das commodities minerais, principalmente dos minerais metálicos. A Mirabela estuda a possibilidade de lavrar e comercializar o minério oxidado de níquel em Itagibá, bem como a retomada da mineração do níquel sulfetado, a partir do estabelecimento de um patamar internacional adequado nos preços do níquel. A Mineração Caraíba, com a chegada de um novo parceiro internacional, busca a sua recuperação judicial e aventa a possibilidade de retomar as suas operações de lavra a partir de dezembro corrente. Além disso a CBPM, com a parceria da Yamana e da Galvani, espera que os projetos de ouro em Santaluz e do fosfato primário, em Irecê, sejam viabilizados a partir de 2018 e que também possam dar a sua parcela de contribuição para a retomada do crescimento da mineração baiana.

1- Direitos Minerários

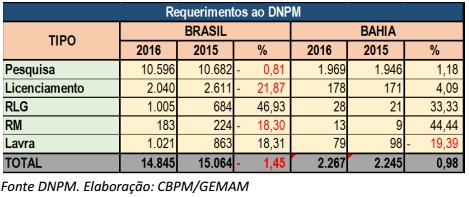

Transcorridos três dos quatro trimestres de 2016, os requerimentos ao DNPM no país mostram, de uma maneira geral, uma pequena queda de 1,45% se comparados aos resultados até setembro de 2015. Houve uma pequena queda nos requerimentos de pesquisa e uma queda significa nos pedidos de licenciamento, compensados por um aumento de 18% nas portarias de lavra e de 47% na solicitação de lavra garimpeira. Na Bahia houve crescimento de 1% nos requerimentos, ancorado nos pedidos de pesquisa, licenciamento, lavra garimpeira e registro de extração, mas é preocupante a redução nos pedidos das portarias de lavra, que experimenta um decréscimo de quase 20%.

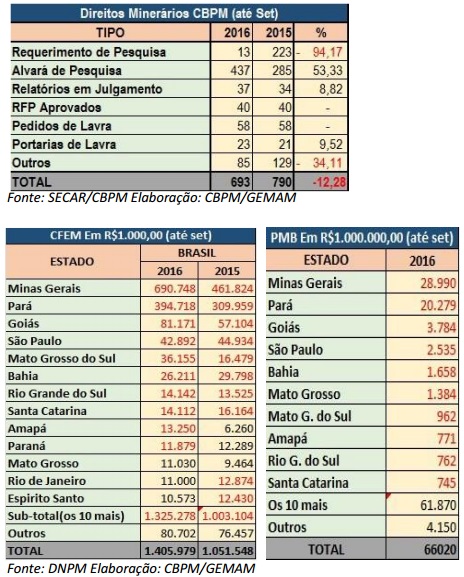

Quanto aos direitos minerários da CBPM, vê-se que a empresa continua reduzindo tais direitos. Em relação a 2015 houve um decréscimo de 12,3%, com destaque para a grande queda nos requerimentos de pesquisa, que até setembro foram apenas 13, em comparação com os 223 feitos em 2015 no mesmo período. Embora com menos requerimentos de pesquisa em 2016, a empresa tem atualmente mais alvarás de pesquisa que em 2015, face ao acréscimo de 53% nos comparativos efetuados. Em portarias de lavra a empresa agora detém 23, mais de 9% de acréscimo em relação a 2015.

2 – CFEM e Produção Mineral

Na arrecadação da CFEM os resultados são bem positivos neste primeiro semestre, em comparação com igual período de 2015. Conforme já comentado, a arrecadação nacional aumentou 33,7%, com destaque para Mato Grosso do Sul, com acréscimo de 119,4 %, seguido por Minas Gerais, Goiás e Amapá, com aumentos variáveis de até 50%. Dentre os 10 principais estados contribuintes da CFEM a Bahia, com um decréscimo de 12%, foi o que mais perdeu arrecadação, seguido por São Paulo, Santa Catarina e Rio de Janeiro. Já na produção mineral nacional estima-se um aumento da ordem de 4%, bem abaixo dos 33,7% de aumento verificado na CFEM, o que projeta a possibilidade de que, em 2016, parte significativa dos resultados positivos apresentados sejam resultado de uma política de cobrança dos impostos em atraso pelo DNPM, o que dificulta uma análise dos dados desagregados por estado.

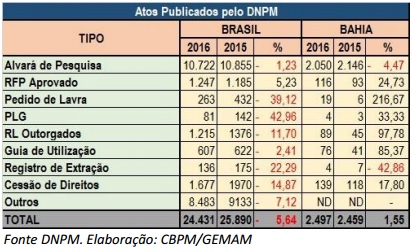

Já em relação aos atos publicados pelo DNPM, verifica-se uma queda de quase 6% na liberação de pedidos diversos àquele Órgão. São significativos os mais de 5% de RFP aprovados, mas contribuem para a queda geral nos atos publicados os decréscimos na liberação de Alvarás de Pesquisa, PL, PLG, Licenciamentos, Guias de Utilização, Registros de Extração e Cessão de Direitos, todos com comportamentos negativos.

Na Bahia estes resultados são bem diferenciados: enquanto a liberação de alvarás caiu quase 5% e os registros de extração mais de 42%, são positivos os resultados na aprovação dos RFP, na liberação das Portarias de Lavra (217%), das Guias de Utilização (mais de 85%) e dos Registros de Licenciamento (quase 100%).

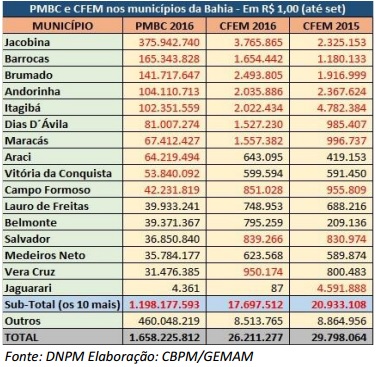

Regionalmente pode-se verificar, cada vez mais, a queda de arrecadação da CFEM oriunda da produção mineral baiana. Em relação a igual período de 2015 (janeiro a setembro) o decréscimo foi de 12,04%. Jaguarari, que em 2015 foi o segundo maior município arrecadador da CFEM na Bahia, não apresenta nenhum registro de contribuição em 2016, face à paralização da mina da Mineração Caraíba, ora em fase de recuperação judicial e de negociação com a EROS Resources, que busca adquirir 100% do controle acionário da empresa. Complementam estes registros de queda os 58% de decréscimo na arrecadação sobre o níquel e de13,1% na arrecadação sobre o cromo. Por outro lado, registre-se os excelentes índices obtidos com o vanádio de Maracás (56,25%), ouro em Jacobina e Barrocas (mais 54,63%), de água mineral em Dias D´Ávila e da magnesita em Brumado e Santaluz (mais 30,09%).

3 – Comércio Exterior dos Principais Bens Minerais

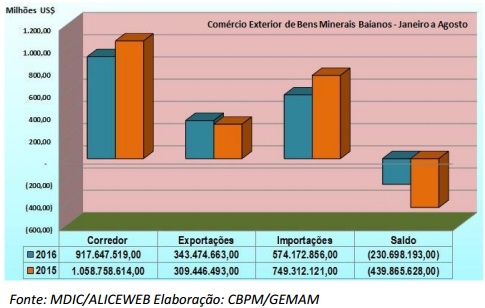

No comércio exterior mineral a exportação acumulada de bens minerais em 2016, até agosto, apresenta um acréscimo de 11% em valor e de 9,32% em termos físicos, quando comparado a 2015. As importações, por sua vez, apresentam um decréscimo de 23,37% em valor, porém um leve acréscimo de 0,88% em termos físicos, em relação ao mesmo período do ano passado. Os resultados no Corredor de Comércio Exterior estão calcados na diminuição das importações de cobre e no incremento das exportações de rochas ornamentais, quartzo, magnesita e talco, além claro, do pentóxido de vanádio e níquel, apesar dos baixos preços destas commodities minerais no mercado internacional. Canadá, Suíça e Bélgica são os principais países importadores de bens minerais baianos, enquanto que Chile, Peru e África do Sul são os maiores exportadores minerais para a Bahia, quer seja na análise mensal ou no acumulado do ano.

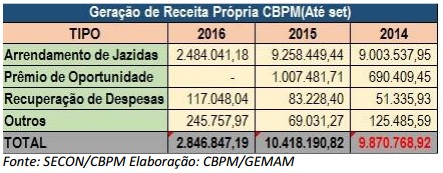

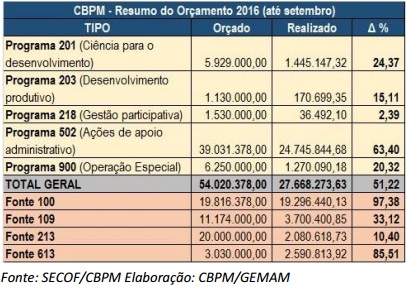

4 – CBPM— Geração de Receita Própria (em R$ 1.000,00)

A queda de receita própria da CBPM, ocorrida em 2016, foi devida à paralização da produção do níquel sulfetado em Itagibá e do ouro em Santaluz, além da redução da comercialização de bentonita em Vitória da Conquista. Para os mesmos períodos (janeiro a setembro) os resultados nos três últimos anos mostram parte desta realidade: em 2014 a receita foi de R$9,48 milhões; em 2015 foi de R$10,42 milhões e em 2016 apenas R$2,85 milhões. Isto se reflete na programação orçamentária da CBPM que, até setembro, realizou 51,2% do orçado para 2016, mas tem resulta-dos pífios no programa de pesquisa mineral (realizado apenas 24,4% do orçado) e no desenvolvimento produtivo (leia-se PRISMA), com apenas 15,1% do orçado.

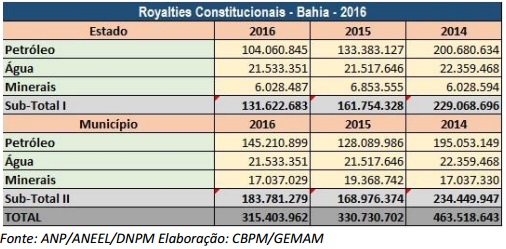

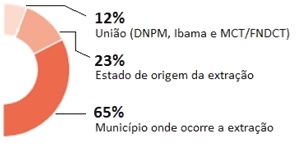

5 – Bahia: Distribuição dos Royalties (em R$ 1.000,00)

A situação dos royalties constitucionais (petróleo, água para geração de energia e minerais) também mostra claramente o tamanho da crise vivenciada na mineração. Em 2016, conforme quadro anexo, projeta-se até setembro uma arrecadação de R$131,6 milhões para o Governo do Estado e de R$183, 8 milhões para os municípios do estado, num total de R$315,4 milhões arrecadados para a Bahia. Os comparativos com os dois anos anteriores apontam uma receita de R$463, 5 milhões em 2014 e de R$330,7 milhões em 2015, numa queda de 32%, em valores nominais, destes recursos constitucionais. Embora tenha ocorrido perdas reais com os royalties sobre minerais e água para geração de energia, a grande queda nos royalties é devida, principalmente, ao decréscimo nos preços do petróleo, cujo preço médio anual, em 2014, era de US$98,94 o barril, caiu a US$30,80 em janeiro de 2016 e atualmente experimenta uma lenta recuperação, cotado em US$51,81 em 12/10/2016. 12/10/2016.