Por Valdir Farias

Lendo algumas notícias recentemente veiculadas sobre a CFEM me deparei com alguns dados que me chamaram a atenção: é possível adotar os recolhimentos de CFEM como indicador de desempenho do setor de mineração?

Nesse sentido, duas dessas notícias me chamaram mais a atenção: uma delas fazendo referência ao aumento da arrecadação da CFEM no Pará (http://blog.cfem.com.br/para-e-o-estado-brasileiro-que-mais-exporta-produtos-minerais/) e outra apontando uma queda de arrecadação da CFEM em Minas Gerais (http://blog.cfem.com.br/recursos-da-cfem-caem-1049-em-mg/). As duas notícias tendo como referência a comparação da arrecadação de CFEM do 1º semestre de 2020 com o mesmo período de 2019.

No ano em que a arrecadação de CFEM do Pará superou a de Minas Gerais, nada mais justificável do que um aumento na arrecadação acumulada no primeiro e uma queda no segundo.

Porém, a avaliação não poderia ser tão simplista: a arrecadação de CFEM realizada em 2019 apresentou um fato que deve ser analisado de forma isolada. No mês de maio daquele ano houve um comportamento assintomático no mercado de ferro, principal commodity da pauta de exportação brasileira, com reflexos imediatos nos recolhimentos da CFEM.

Dessa forma, ao compararmos a arrecadação referente ao 1º semestre de 2020 com o mesmo período de 2019, fica evidenciado o impacto dessa ocorrência nos dados da CFEM:

Ao analisarmos a arrecadação do 1º semestre de 2020 em Minas Gerais, vemos claramente um desempenho inferior em relação ao ano de 2019.

- 2020 – R$ 834 milhões

- 2019 – R$ 932 milhões

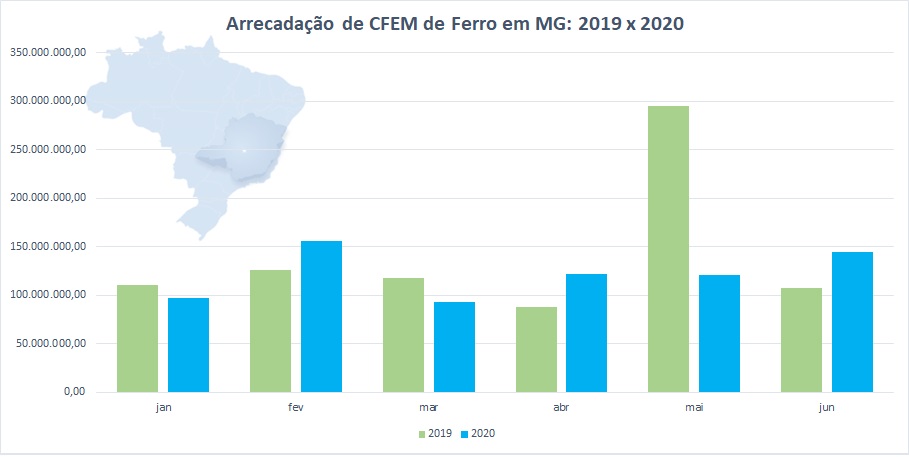

Ao focamos nos recolhimentos de CFEM relativos ao ferro, essa situação se acentua:

- 2020 – R$ 733 milhões

- 2019 – R$ 843 milhões

Avaliando a arrecadação de CFEM efetuada sobre o minério de ferro em MG em 2019, constatamos um comportamento inusitado dos recolhimentos no mês de maio, onde o aumento dos recolhimentos efetuados, ou seja, das operações efetuadas em relação ao ferro foi de 214% em relação à média anual.

Porém, não foi um fato isolado, pois o mesmo comportamento pôde ser observado na arrecadação de CFEM total em 2019, onde o aumento foi de 218% em maio comparativamente à média de recolhimentos anual.

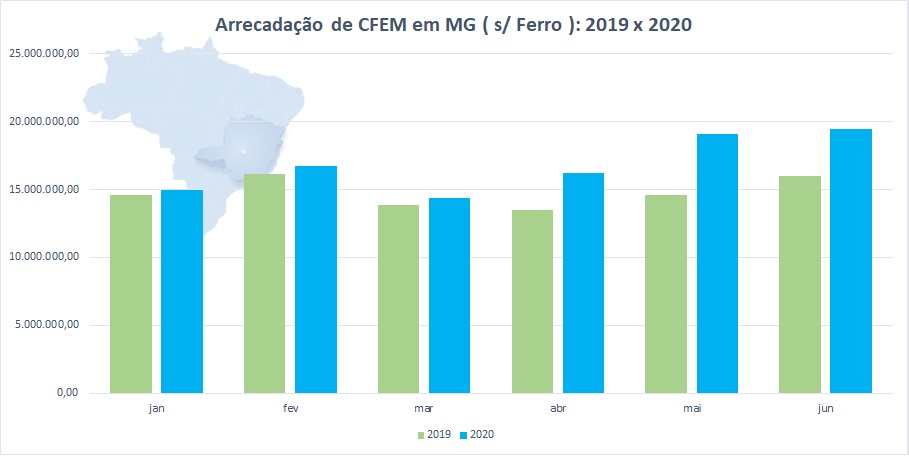

Para isolar o efeito do ferro nos recolhimentos da CFEM, projetamos os dados sem os recolhimentos relacionados à esta commodity:

- 2020 – R$ 100 milhões

- 2019 – R$ 88 milhões

Fica evidente o impacto da ocorrência de maio no mercado de ferro, impactando significativamente os recolhimentos de CFEM. Dessa forma, essa situação atípica afeta o comportamento da arrecadação no ano de 2019, sendo necessário expurgá-la para avaliar o comportamento do setor de mineração comparativamente entre os anos de 2019 e 2020.